Un locataire peut il changer les serrures sans prévenir son propriétaire ?

Changer la serrure de son logement en location semble anodin. La loi du 6 juillet 1989, qui régit les rapports entre locataire et propriétaire,…

Volet roulant bloqué en bas : que faire quand le tablier refuse de remonter ?

Un volet roulant qui descend normalement mais refuse obstinément de remonter est l'une des pannes les plus fréquentes dans les logements équipés de motorisation.…

Première utilisation d’orchestrav2 egiweb net : les étapes clés pour bien démarrer

Orchestrav2 egiweb net est un extranet sécurisé utilisé par de nombreux syndics et administrateurs de biens pour mettre à disposition des documents de gestion…

Cafards dans un logement en Savoie : ce que propriétaires et locataires doivent savoir

Une infestation de cafards dans un appartement ou une maison ne se limite pas à un désagrément quotidien. En Savoie comme ailleurs, elle engage…

Travaux à la maison : ce que votre assurance habitation couvre vraiment

Entamer des travaux de rénovation sans prévenir son assureur, c'est prendre un risque souvent sous-estimé. En France, le marché de la multirisque habitation (MRH)…

Les fondamentaux pour protéger efficacement son logement : bonnes pratiques et assurance maison

Dégâts des eaux, incendies, cambriolages, intempéries violentes : les menaces qui pèsent sur un logement ne manquent pas et peuvent frapper sans crier gare.…

Changer d’assurance de prêt : motifs, démarches et conseils pratiques

Signer un crédit immobilier, c'est parfois sentir le poids du futur sur ses épaules. Au-delà du capital et des intérêts, une autre dépense s'invite…

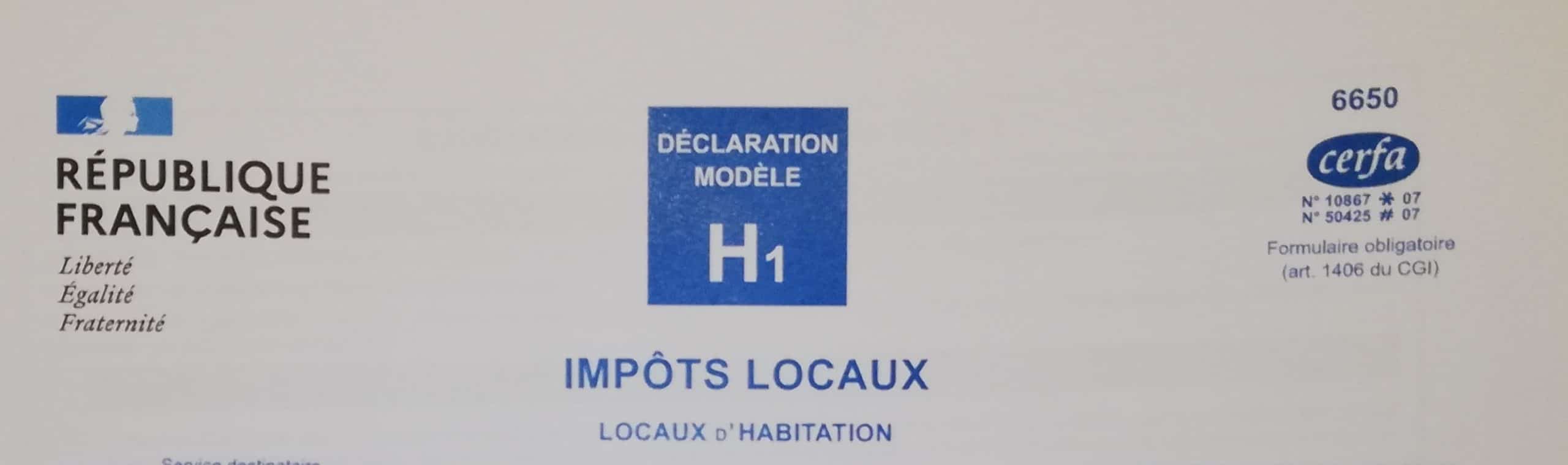

Destinations possibles pour envoyer le formulaire h1

Les chiffres ne mentent pas : chaque année, des milliers de propriétaires se retrouvent à batailler avec le formulaire H1, parfois à la dernière…

Comprendre la caution solidaire en colocation : enjeux et implications

Lorsqu'une personne se lance dans une colocation, la question de la caution solidaire peut rapidement devenir un casse-tête. Cette pratique, souvent imposée par les…

Investir à Alès en 2026 : quartier à éviter pour ne pas plomber votre rentabilité

La rentabilité locative brute affichée sur un bien à Alès peut sembler attractive comparée à des villes comme Nîmes. Un prix au mètre carré…

Les meilleures options de logement étudiant à nice

Nice, joyau de la Côte d'Azur, attire de nombreux étudiants à la recherche d'un logement adapté. Les options varient des studios individuels aux appartements…

Claudeleveque.com : retour d’expérience d’utilisateurs en quête de liberté financière

On tombe sur claudeleveque.com en cherchant une estimation immobilière rapide, souvent après avoir comparé plusieurs simulateurs en ligne. Le site promet un accès simplifié…

Villes où investir : top 20 pour des rendements attractifs en 2024

L'investissement immobilier ciblé permet de maximiser rendement locatif et sécurité patrimoniale. Selon l'observateur immobilier, le marché français affiche une stabilité des prix en 2024 avec…

Un locataire peut il changer les serrures sans prévenir son propriétaire ?

Changer la serrure de son logement en location semble anodin. La loi du 6 juillet 1989, qui régit les rapports entre locataire et propriétaire,…

Comment se débarrasser des encombrants à Paris ?

Les encombrants sont considérés comme étant des objets difficilement recyclables. Cela peut être des meubles, des appareils électroménagers, des machines, des appareils audios, matelas,…

Volet roulant bloqué en bas : que faire quand le tablier refuse de remonter ?

Un volet roulant qui descend normalement mais refuse obstinément de remonter est l'une des pannes les plus fréquentes dans les logements équipés de motorisation.…

Première utilisation d’orchestrav2 egiweb net : les étapes clés pour bien démarrer

Orchestrav2 egiweb net est un extranet sécurisé utilisé par de nombreux syndics et administrateurs de biens pour mettre à disposition des documents de gestion…

Un locataire peut il changer les serrures sans prévenir son propriétaire ?

Changer la serrure de son logement en location semble anodin. La loi du 6 juillet 1989, qui régit les rapports entre locataire et propriétaire,…

Travaux à la maison : ce que votre assurance habitation couvre vraiment

Entamer des travaux de rénovation sans prévenir son assureur, c'est prendre un risque souvent sous-estimé. En France, le marché de la multirisque habitation (MRH)…

Les fondamentaux pour protéger efficacement son logement : bonnes pratiques et assurance maison

Dégâts des eaux, incendies, cambriolages, intempéries violentes : les menaces qui pèsent sur un logement ne manquent pas et peuvent frapper sans crier gare.…

Investir à Alès en 2026 : quartier à éviter pour ne pas plomber votre rentabilité

La rentabilité locative brute affichée sur un bien à Alès peut sembler attractive comparée à des villes comme Nîmes. Un prix au mètre carré…

Comprendre la caution solidaire en colocation : enjeux et implications

Lorsqu'une personne se lance dans une colocation, la question de la caution solidaire peut rapidement devenir un casse-tête. Cette pratique, souvent imposée par les…

Article 15 Loi 6 juillet 1989 : erreurs fréquentes qui font annuler un congé

Un bailleur envoie son congé six mois avant l'échéance du bail, par lettre recommandée, en bonne et due forme. Le locataire conteste, le juge…

Ouverture d’un mur porteur : Nos 3 conseils pour réussir votre projet de rénovation

Vous envisagez de faire ouvrir ou même démolir un mur porteur pour agrandir une pièce afin de changer de style et donner du cachet…

Destinations possibles pour envoyer le formulaire h1

Les chiffres ne mentent pas : chaque année, des milliers de propriétaires se retrouvent à batailler avec le formulaire H1, parfois à la dernière…

Tarif étude de sol pour assainissement non collectif : ce qu’exigent les SPANC

On reçoit souvent la même question au moment de lancer un projet d'assainissement non collectif : combien coûte l'étude de sol, et surtout, que…

Cafards dans un logement en Savoie : ce que propriétaires et locataires doivent savoir

Une infestation de cafards dans un appartement ou une maison ne se limite pas à un désagrément quotidien. En Savoie comme ailleurs, elle engage…

Leroy Merlin cuisine 3d : choisir entre une poutre IPN ou IPE

Une poutre est un élément indispensable pendant la réalisation d’un toit. Vous en aurez bien besoin pour couvrir le toit de la cuisine selon…

Qu’est-ce qu’un chéneau ?

Le chéneau est un détail architectural qui embellit. Mais il est également utile : il déplace les eaux de pluie. Le réseau de circulation…

Changer d’assurance de prêt : motifs, démarches et conseils pratiques

Signer un crédit immobilier, c'est parfois sentir le poids du futur sur ses épaules. Au-delà du capital et des intérêts, une autre dépense s'invite…

Où installer un mobil-home en 2026 sans enfreindre la loi ALUR ?

Le statut juridique du mobil-home piège la plupart des porteurs de projet bien avant la question du terrain. En 2026, la grille de lecture…

Vente parcelle de terrain avec mobil-home en camping ouvert à l’année : est-ce rentable ?

La loi interdit la résidence principale en mobil-home sur un terrain de camping, même si celui-ci reste ouvert toute l'année. Pourtant, des annonces de…

Les meilleures options de logement étudiant à nice

Nice, joyau de la Côte d'Azur, attire de nombreux étudiants à la recherche d'un logement adapté. Les options varient des studios individuels aux appartements…

Découvrir le quartier des Chartrons à Bordeaux : charme et authenticité

Niché au cœur de Bordeaux, le quartier des Chartrons évoque immédiatement les ruelles pavées et les façades en pierre de taille qui racontent l'histoire…

T3 définition pour étudiants et jeunes actifs : bon choix ou pas ?

Deux chambres, un séjour, une cuisine et une salle de bain : voilà ce que recouvre la définition d'un appartement T3. Pour un étudiant…